Par Ascanio Graziosi

Ci-après une petite synthèse de réflexions qui découlent de l’expérience directe dans les régions Sahéliennes où nous avons effectué plusieurs missions pour le compte des Agences internationales de Développement.

Nous avons été témoins de la lutte pour survivre de millions d’hommes et de femmes. Le problème n’était pas uniquement le climat hostile mais le manque des services sociaux et des autres prestations fournies par les autorités publiques. Cette réalité est surtout évidente dans les villes. Alors, on se demande pourquoi les villages sont à mesure d’homme et les villes sont déficient de tout ce qui fait une vie qui va la peine d’être vécue. La réponse doit être donnée dans la perspective du développement incessant des villes en raison de l’explosion des naissances et de l’exode des campagnes, qui font envisager des perspectives sombres. Le défi est colossal.

Ici l’attention a été focalisée sur le financement du commerce alimentaire à petite et moyenne échelle, le commerçant étant le personnage clé pour rendre accessible tout ce qu’il faut pour vivre la journée.

1.Une petite description du système de financement/crédit (FC) fait ressortir une filière allant de l’approvisionnement des ressources monétaires et financières, leur accumulation pour la successive transformation en tant que biens capital mis à disposition des usagers ou des demandeurs de crédit. Chaque passage donne lieu à un coût.

En même temps le système de financement/crédit influence d’une manière plus ou moins marquée les relations de cause et effet les passages dont au-dessus au fur et à mesure que les marchés s’éloignent du système troc vers la monnaie. Ici, les relations de réciprocité entre les intervenants sont plus ou moins sophistiquées en fonction du degré de développement de l’économie monétaire.

En pratique, le marché du crédit a autant de facettes que de circuits de financement/épargne dont le système est composé.

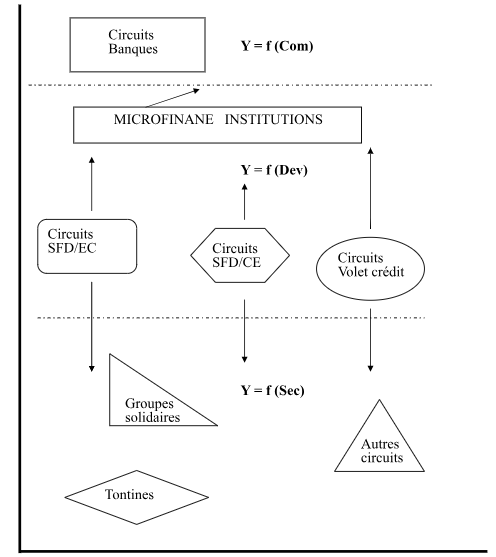

En effet, à côté du système financier formel qui comprend l’institut d’émission de la monnaie, les banques commerciales, les banques de développement, les caisses d’épargne et de crédit et les autres organismes dites formelles, il y a d’autres organismes dont les fonctions et activités dérivent des exigences des communautés. Il s’agit d’organismes qui échappent à toute définition mais qui trouvent leur justification dans une demande croissante et dans leur capacité d’adaptation avec l’environnement.

Pour schématiser, on retrouve les circuits semi-formels tel que les Systèmes de Financement Décentralisé (SFD) qui à leur tour englobent :

– SFD/EC épargne et crédit

– SFD/CE crédit et épargne

– SFD/Volet crédit de projets de développement.

A l’intérieur de ces trois grandes classifications on peut définir encore les opérateurs par rapports aux objectifs, aux approches, aux techniques. Dans la réalité des régions du Sahel on arrive à compter par dizaines d’organismes qui témoignent un véritable exploit en conséquence de l’inaptitude du secteur financier formel à jouer le rôle de fournisseur de produits-services demandés par la clientèle.

A cette liste on doit ajouter les formes traditionnelles tel que les tontines, les gardes-monnaies, les commerçants, les groupes à but religieux ou communautaire : les autres acteurs avec un pouvoir de décision indépendant.

Fig.- Les circuits des financements dans les marchés financiers de l’Afrique de l’Ouest

Dans la réalité de chaque jour lesdites acteurs sont les interlocuteurs privilégiés des demandeurs de crédit. Du fait l’insuffisance/manque de prêts de la part des banques n’a pas empêché le petit commerce d’agrandir l’espace d’intervention ainsi qu’en ville la vente des aliments confectionnés ou précuits est très répandue: cette offre de denrées alimentaires est faite dans la manière où on la voit : une chambre au bord de la route, très souvent un banquet sur le trottoir. Bien sûr, il y a le commerçant qui d’habitude se rend au village le jour du marché pour s’approvisionner de produits : graines, farine, légumes, fruits. Qui a voyagé dans les régions sub-sahariennes a touché du doigt cette réalité qui par ailleurs est presque la même dans d’autres zones de d’Afrique.

1.1 En poursuivant dans la description de l’environnement du petit commerce alimentaire dont son importance est démontrée à l’évidence, il est encore à noter que lorsqu’ on parle de commerce de produits alimentaires dans le sens dont on a dit tantôt le plus souvent on se trouve en face une réalité représentée par des individus, hommes et femmes, qui se débrouillent dans le petit commerce pour tirer un bénéfice qu’en fin de comptes ne va pas au-delà d’un salaire d’ouvrier ou de l’employé de la fonction publique. Il n’est pas rare le cas là où celui qui s’engage dans ces petites affaires était un salarié ou un chômeur qui a été forcé à devenir petit commerçant/entrepreneur à la suite de la mise en place des programmes d’ajustement structurel dont le démarrage à fait venir à la surface le problème de la redondance de l’emploi. Ce phénomène grandit davantage ce qu’on appelle secteur informel de l’économie.

S’il est vrai que ce phénomène regarde tous les secteurs de l’économie, il est aussi évident que l’activité informelle est plus marquée dans le segment tertiaire que productif. Sans doute l’informel dans l’offre des produits alimentaires peut être estimée de plus en plus importante.

Toutefois la composante commerce à petite et moyenne échelle n’est pas homogène, mais plutôt une mosaïque là où ce segment est peuplé par ceux qui échappent à toute obligation institutionnelle et ceux qui ont l’activité totalement ou partiellement enregistrée. Les aspects caractéristiques du système F/C peuvent être ainsi résumés:

– pluralisme : il y a plusieurs acteurs qui interviennent ;

– autonomie : dans chaque circuit les éléments de base ont leur propre cycle ;

– fermeture : le manque de communication entre les différents circuits est presque total ; quelque liaison on la retrouve entre le circuit banques et le circuit Volet Crédit lorsque les chef de file d’un programme de développement acheminent les ressources en utilisant les canaux bancaires ;

– manque de transparence : il est difficile de déterminer à l’intérieur des circuits le coût réel dans les passages de la collecte jusqu’à l’usage du bien monnaie ;

– rareté : la matière première est insuffisante, c’est-à-dire, l’offre de crédit n’arrive pas – accessibilité : des entraves à l’accès au financement.

A quoi est dû la prolifération des circuits informels de financement ? Voici quelques-uns des points fort qui sont à la base de la raison d’être des organismes informels :

a) La faillite des interventions justifiées dans le cadre de pliques “cadeau”,

b) Les échecs des organismes de crédit publiques,

c) Les racines profondes de la finance traditionnelle : du fait leur force a origine de la culture et des habitudes qui font si que le non-respect, c’est à dire le non-remboursement d’un prêt signifie que le défaillant a perdu sa crédibilité vis-à-vis de la communauté dont il appartient : il n’y aura une autre chance pour lui en tant que demandeur de crédit,

d) La confiance dans les relations interpersonnelles,

e) La non-requête de garanties réelles,

f) La flexibilité des opérations ; ici il faut dire qu’il n’est pas rare que le prêt soit utilisé pour d’autres raisons dont il a été demandé. En d’autres mots il est acceptable par le prêteur qu’au lieu de l’investissement prévu l’emprunteur utilise l’argent pour d’autres affaires qui, à ce moment-là, peuvent donner une attente de rentabilité majeure et donc une majeure capacité de remboursement,

g) La présence du prêteur informel dans le lieu où se font les affaires. Au niveau du village, les tontines et les gardes-monnaies sont les intermédiaires classiques.

h) L’absence de l’opérateur formel au niveau rural, qui donne davantage force à la finance informelle,

i) La rapidité d’octroi : les crédits souvent sont accordés sur le champ,

J) La réticence du système financier formel à se risquer dans des segments de clientèle moins rentables. Enfin,

k) Une économie de plus en plus informelle ne pouvait avoir qu’une contrepartie informelle.

L’équation de base du système F/C

2. Le financement de la distribution et de la commercialisation des denrées alimentaires est un thème compliqué en raison d’une multitude de variables et-t-il suffit de s’y pencher un petit moment pour se rendre compte de sa complexité parce que les problèmes les retrouvent même en aval du processus redistribution; de fait, une fois que les produits sont sorti de la parcelle il faut que les populations aient un pouvoir d’achat suffisant pour leur permettre de se rendre au marché et que les infrastructures aussi ne soient pas un obstacle à la circulation des marchandises. Il est aussi remarquable l’impact du processus de libéralisation des marchés tandis que les besoins en financement prennent une importance croissante avec les perspectives de la privatisation, de la réhabilitation et l’extension des entreprises. Mais ici nous avons mentionné seulement quelques-unes des variables d’une équation dominée par le binôme démographie et pauvreté.

De l’envergure de ce binôme découle que pratiquement on est en présence d’une équation dont le résultat est en fonction de plusieurs variables indépendantes qui se réfèrent à trois grands objectifs :

– objectifs commercial : étoffer des entreprises qui déjà opèrent ou des nouvelles initiatives qui sont économiquement viables,

– objectif développement : promotion des initiatives saines et durables,

– objectif sécurité alimentaire : aide tout court.

De plus, toute macro-variable a son propre domaine dans le sens que l’objectif commerciale parfois est en contradiction avec l’objectif sécurité alimentaire.

Action d’intervention = F (objectif commerciale ; objectif développement ; objectif sécurité alimentaire).

De cette manière toute action d’intervention visée doit être programmée en tenant compte de l’objectif clair et précis à atteindre. En d’autres mots, l’intervention pour être efficace doit prendre en considération l’un à la fois les trois grands objectifs au-dessus.

Grosso modo on peut dire que dans les interventions “aide” l’objectif sécurité alimentaire sera prédominant ainsi que dans la mise en place des actions en faveur de la micro et petite initiative sera prévalent l’objectif développement tandis que dans le marché restreint qu’à présent est couvert par les banques sera prévalent l’objectif commerciale. Encore, ces trois grands segments ne sont pas isolés ; au contraire toute action générera des relations et corrélations entre eux, d’une manière de trouver des opportunités dans les synergies dégagées.

En effet les résultats attendus de toute intervention financière dans le contexte des économies en transition ou en développement sera en fonction de l’importance relative des variables ci-après:

Résultats attendus = F (type de demande des groupes cible, requêtes des bailleurs de fonds, intérêts du Gouvernement, positions des banques, genre d’activité́ de la finance informelle, qualité́ des services d’appui et suivi en place.

Une équation pareille ne peut pas avoir une validité générale car soit la stratégie soit les modalités d’intervention seront différentes dans le cas où il s’agit d’atteindre une population cible des pauvres ou une population cible de promoteurs d’entreprises.

D’ici la nécessité de faire une première réflexion sur le plan de la méthode aux fins d’englober des objectifs homogènes en termes de groupes cible.

Pratiquement ceci signifie que tout programme d’action devra prendre en considération les variables dont au-dessus, qui bien sûr auront des différents poids par rapport au différents secteurs ou couches de destinataires.

Du point de vue du crédit ou des “besoins en financement et structures parallèles” cette approche signifie qu’au fur et à mesure que les variables commerciales s’éloignent pour une majeure importance des autres à cause des particularités de l’environnement et des segments des populations touchées il sera nécessaire d’accompagner l’intervention par d’autres mesures – soit en amont soit en aval, peine la faillite de l’opération.

Dans la réalité les situations ne sont pas bien délimitées car en pratique les bornes entre sécurité alimentaire et développement ne sont pas faciles à tracer ; ceci signifie qu’on doit répondre à la question : combien de mission de développement et de sécurité alimentaire est compatible avec la finance soutenable?

Les autres variables de l’équation de base

3. La dimension et l’importance des problèmes sociaux et économiques des pays à économie faible requièrent une intervention à mesurer sur une longue période.

Cette faiblesse est aggravée par la carence de structures de communications avec l’extérieur et même à l’intérieur les échanges ne sont pas faciles : cet aspect constitue à juste titre l’une des contraintes au développement.

Le bas rapport des terres cultivées, la distribution inégale de la population, c’est à dire une densité élevée dans les villes, le bas niveau de scolarisation primaire, des ressources naturelles exploitables dont les bénéfices sont conditionnés par les variations des prix internationaux, le peu d’importance de marchés locaux capables de dégager une demande importante à cause du bas pouvoir d’achat des populations, des situations politiques et institutionnelles pas encore normalisée (dévaluation, hausse généralisée des prix, crises sociales avec des grèves qui immobilisent l’activité productive), sont autant d’autres composantes d’un mosaïque qui définit la situation des pays défavorisés. On peut ajouter encore : (a) Peu d’initiatives importantes dans le secteur industriel – l’investissement moyen baisse, (b) La dépendance du budget étatique de l’aide extérieur – la baisse valeur ajoutée des entreprises de type moderne.

Normalement les économies en développement sont dépendantes de la coopération internationale et de plus en plus informelles.

Normalement le secteur d’activité industriel n’est pas à la hauteur de tirer l’économie qui pour tourner nécessite d’être alimentée par l’intervention des organismes internationaux. En effet, depuis le début des années quatre-vingt ces pays ont toujours fait recours aux organismes du groupe de Bretton Woods pour redresser la situation et appuyer les programmes d’ajustement structurel.

L’épargne interne, particulièrement au niveau rural, existe dans certaines zones, mais elle n’est pas mobilisée par les institutions financières formelles. En effet, le système financier au niveau de village voit les individus, les groupements mutualistes et les coopératives en tant qu’opérateurs prédominants. Les investissements agricoles dépendent donc de l’intervention publique et extérieure.

La Figure nous renseigne sur la “position” des équations dans les contextes économiques. En générale, on peut affirmer que dans les pays sous-développés/émergentes la fonction commerciale a une position marginale par rapport aux autres. Bien sûr les pourcentages peuvent changer dans un système économique à l’autre mais en concret on sera en face à des situations définies par les autres équations. Par ailleurs de cette réalité (représentée à la page suivante) découle les problèmes qui sont à la base de toute intervention dans le domaine de financement des petites entreprises commerciales.

Les stratégies préconisées

4. Les besoins en financement et services d’appui et suivi” demande la prise en considération d’un certain nombre de problèmes concernant la performance-insuffisance du marché du crédit formel ainsi que les activités de finance informelle (qui ne sont pas négligeables) deviennent importantes. Étant donné que les propositions d’actions devront viser un développement durable du secteur privé agro-alimentaire, il a été aussi nécessaire de tester la viabilité/faisabilité des interventions proposées.

Pratiquement toute intervention en faveur des groupes cible devra avoir un cadre de référence où les propositions préconisées devront aboutir, entre autres, à un développement durable et économiquement justifiable ; encore, la concertation sera nécessaire avec toutes les parties prenantes de la promotion du secteur privé agro-alimentaire. L’exécution de cette tâche demande de concevoir une stratégie pour une implication cohérente de différents sujets : État, bureaux d’études privés, couches sociales, banques, bailleurs de fonds, ONG, opérateurs informels.

En pratique, l’analyse du contexte socio-économique des villes cibles est à intégrer par des enquêtes qui évaluent les comportements des deux acteurs principaux du système F/C: fournisseurs et demandeurs de financement. Il vient de soit le Questionnaire est l’instrument d’enquête privilégié.

Quelques remarques conclusives

L’expérience directe dans les régions parmi les plus défavorisées nous amène à affirmer que le financement de l’entreprise alimentaire à petite échelle est à étudier dans le cadre de la revalorisation de la finance informelle et de l’épanouissement de l’entreprise privée dont nous assistons depuis quelque temps. Le mouvement de la Microfinance peut jouer un rôle important. Nous sommes convaincus que cette orientation qu’inspire désormais toute intervention des protagonistes du processus de développement doit être davantage explorée. En pratique, il est question de capitaliser tout ce qui se passe dans la réalité (informel) pour l’avaliser des initiatives en vue de les améliorer et les enrichir.

Ce qu’est à étudier sont les formes traditionnelles soit du commerce soit de l’activité de crédit. D’ici la conclusion suivante : dans la mesure où on est d’accord qu’il faut renoncer à l’implantation de systèmes de financement transposés directement des pays industrialisés il est davantage à capitaliser tout ce que se passe dans la réalité. Cette dernière a, sans doute, plusieurs facettes. (Voir: Le futur de l’Afrique a été déjà écrit)

Dans le domaine de la finance informelle toutes interventions peuvent être avalisées, dans l’entente d’améliorer et enrichir ce que les gens déjà font. Dans ce cadre, un encouragement, un appui tangible, une reconnaissance formelle aux mutuelles, à toute association (tontine) et société privée qui font du travail intermédiaire leur métier, est à tester. Nous sommes conscients qu’il n’est pas facile d’ancrer ces systèmes aux circuits formels, mais les échecs des programmes et des projets des Donateurs nous imposent d’essayer.

Nous n’envisageons pas des formes d’intervention globales et valables pour toutes les situations locales. Cependant on devra trouver des approches qui tiendront en compte l’environnement en termes de tradition, de façon de mener les affaires, de méthodes de travail.

Dans la mesure où on est d’accord avec le raisonnement développé jusqu’ ici nous estimons que le commerçant traditionnel constitue un partenaire de choix dans la perspective de son intégration dans les circuits formels de l’économie. Enfin des comptes il est déjà un personnage clé dans l’approvisionnement des villes. Enfin, tout le monde le connaît!

Nous envisageons que les Donateurs/Agences de Financement pourraient appeler directement en cause les commerçants privés pour une leur implication dans les circuits de financement, notamment gérer les affaires dans la manière qu’est leur habituelle et avec les critères qui les utilisent dans leur propre affaire. A présent ils opèrent surtout avec leurs propres ressources : comment augmenter ces dernières ? Le type de partenariat est à étudier : ils peuvent être des gestionnaires auxquels sera reconnu un bénéfice ; ils peuvent emprunter de l’argent avec des conditions souples, tout en prédisposant un système de contrôle à la hauteur de la situation. Il s’agit d’une option à tester : voici quelque approfondissant dans la conviction que la proposition est à étudier dans le détail.

Tout court, s’il est vrai qu’il faut rechercher d’autres solutions dans le cadre du financement de la petite entreprise, nous ne voyons pourquoi pas vérifier la validité d’une solution qui voit le commerçant devenir, lui aussi, acteur reconnu et estimé, parmi les autres, du processus de développement.

Les points de force de son action ne sont pas petits: il connaît très bien la population, il sait choisir entre le bon et le mauvais demandeur, il a une connaissance détaillée des coûts de production et de commercialisation, il a des coût de gestion vraiment bas et, des toutes les façons, très loin des coûts de n’importe quel prêteur formel, il jouit d’une telle réputation dans la gestion des affaires qui permet à personne de se passer du remboursement de la monnaie. Donc, quoi empêche de mettre à profit ces qualités vers des objectifs prédéterminés par les Agences de Développement/Banques ? Au lieu de mettre en place des programmes de crédit qui nécessairement demandent une assistance technique étrangère, il serait alors question de mettre à disposition du commerçant des montants tout en lui donnant des objectifs en termes de groupes cible, secteurs d’activité, taux d’intérêts à appliquer, le tout dans l’acceptation de règles et de contrôles des opérations menés.

Les susdites actions doivent être : – pilotées, pour une sélection des commerçants, – souples, pour s’adapter à l’environnement, – rentables, pour financer seulement les affaires qui méritent, et – à prix de marché, pour éviter toute distorsion et détournement.

Ascanio Graziosi – Titulaire de Innovative Financial Inclusion Solutions, un cabinet financier qui fournit aux décideurs politiques et aux clients privés des services de conseil visant à créer un environnement financier favorable et à faciliter le démarrage et la croissance des entreprises. Graziosi a une solide expertise dans le domaine du développement économique. Il a collaboré avec seize pays africains, sur vingt-quatre répartis sur trois continents, en tant qu’économiste du développement pour le compte d’agences de financement internationales (Banque mondiale, FAO, PNUD, OMS, GVT italien, GVT danois, entreprises privées).

(Les opinions exprimées dans cet article n’appartiennent qu’à l’auteur et ne reflètent pas nécessairement la politique éditoriale ou les opinions de World Geostrategic Insights).

Source de l’image: Reuters